これは、人それぞれです...なんて言ったら、身も蓋もないですね。

どちらが良いか、私は計算をして判断しました。

国民健康保険料の算出

各自治体で以下の計算式を使っているようです。ただし、所得割額の掛け率や、均等割額のベースとなる金額は、お住いの自治体により大きく違うようです。

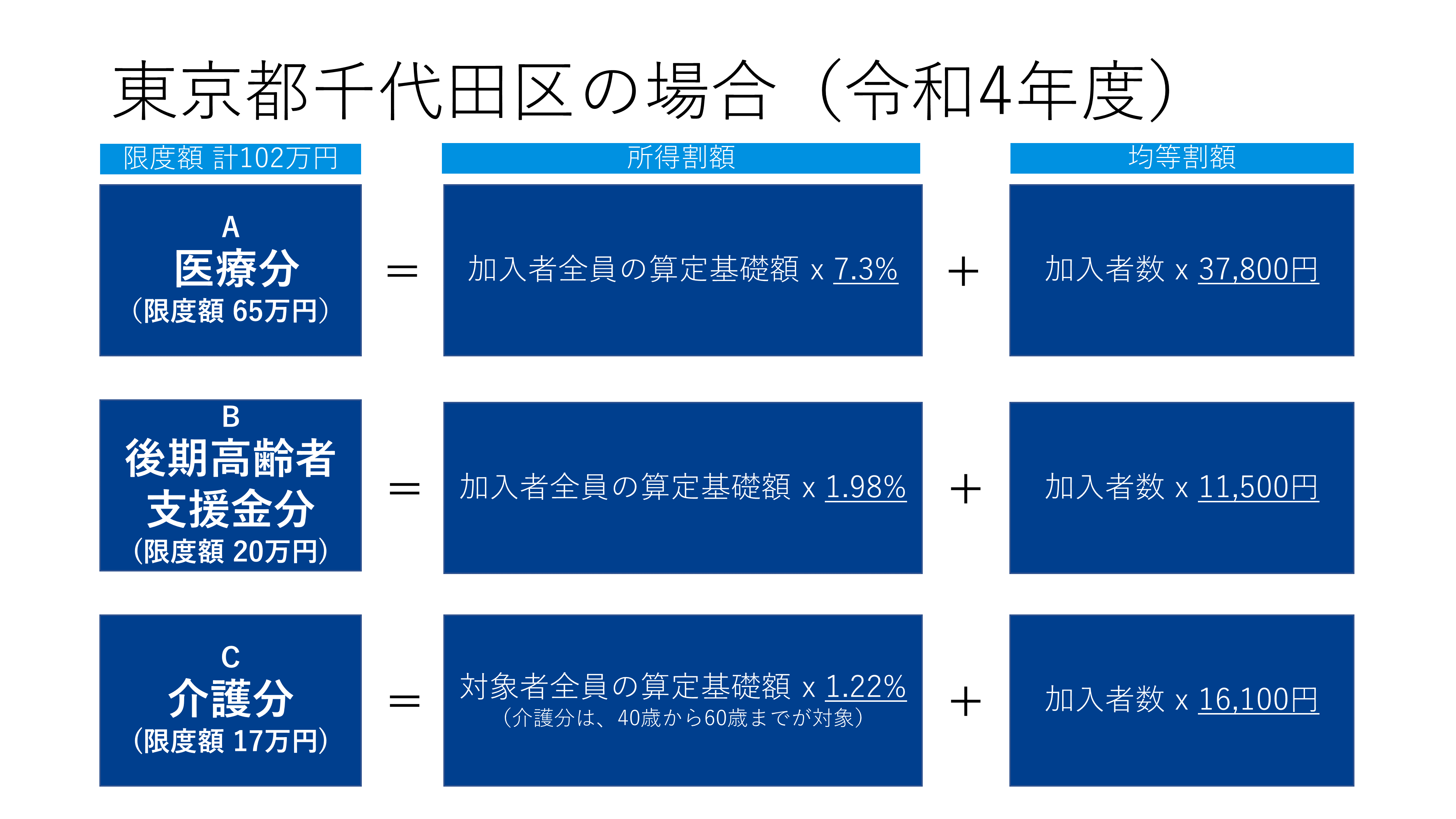

例として、令和4年度の東京都千代田区の場合は、以下の数値のようです。(クロネコは、そんな都会には住んでいません...。)

構造が分かり易いように、図示してみました。

詳細な条件など、千代田区の場合は以下のサイトをご覧ください。千代田区の場合は、エクセルの資産シートが配布されています。

算定基礎額は、前年度の総所得から、基礎控除額(43万円)を控除した額で、自治体による違いは無さそうです。

限度額も、国により定められているので、自治体による違いは無いです。

私は1人で計算していますが、ご家族も国民健康保険に入る方は、その考慮も必要です。

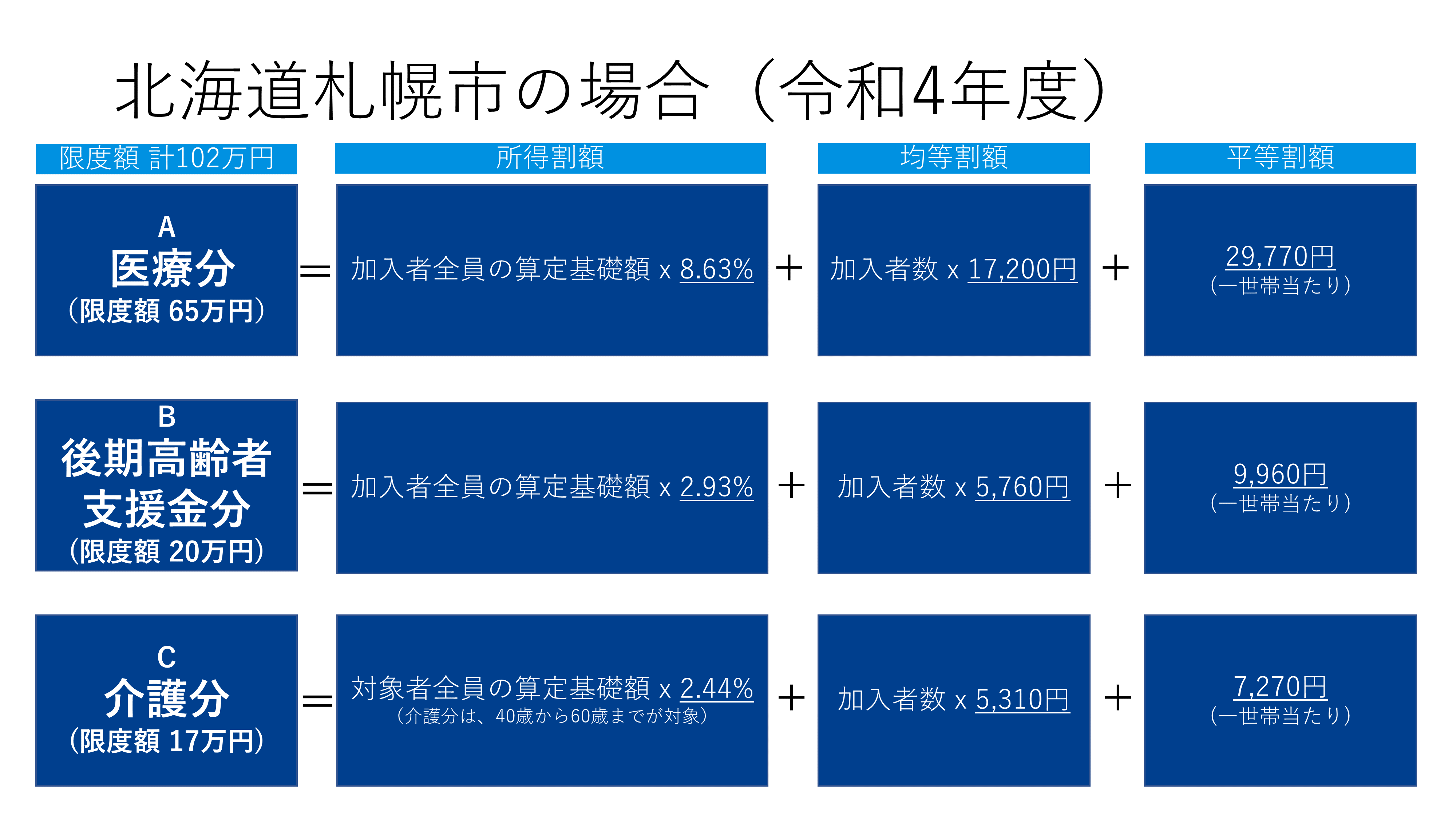

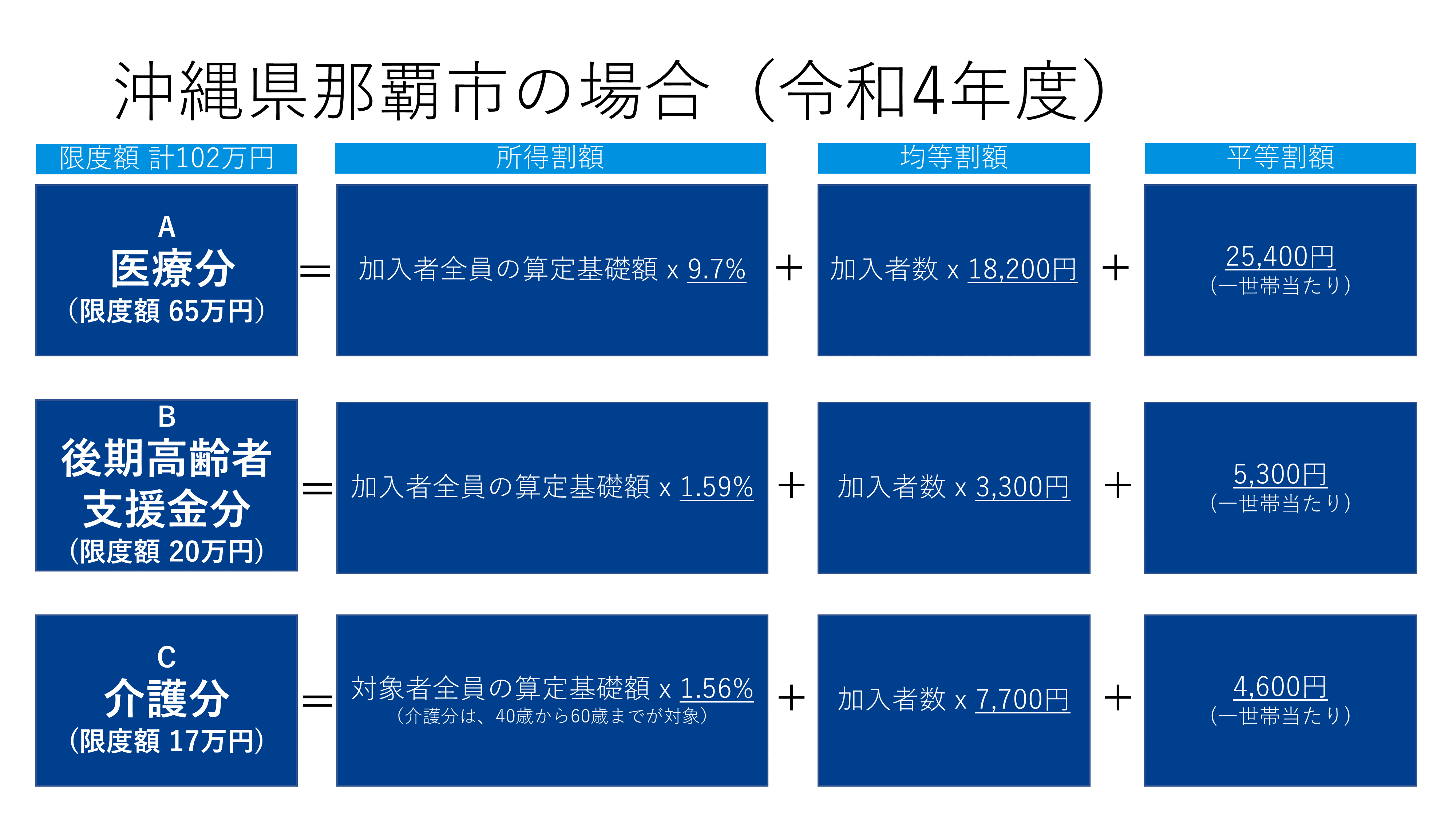

自治体ごとに算出式は違い、北海道札幌市と沖縄県那覇市についても、見てみました。平等割額という世帯毎に必ず支払う金額も出てきますし、大きな違いがあるものですね。

当ページのの情報は、あくまでご参考までにして頂き、ご自分の計算が必要になる場合は、まずお住いの自治体のHPをご確認頂くのが良いと思います。

健康保険任意継続の算出

会社員として働いていた場合、通常は加入していた健康保険に継続して加入できる場合が殆どのようです。

通常の健康保険では、資格喪失日までに被保険者期間が継続して2ヵ月以上あること、また資格喪失日から20日以内に任意継続の申し込みをすることで、最大2年間継続加入ができるようです。

ただし、保険料は健康保険組合の規定によります。

保険料の算出式は、国民健康保険以上にバラバラです。

私の加入していた健康保険は、令和4年度から任意継続の保険料がぐっと上がる改定をしており、簡単に言うと退職前の標準報酬月額が基準になるとの事。

会社勤めをしている間、健康保険料と介護保険料は半額を会社が払ってくれていましたので、任意継続をすると全てが倍になるという事です。

任意継続の方が保険料を安く抑えられるという方も多いと思いますが、残念ながら私の加入していた健康保険は任意継続の保険料算出方法が改悪されていたため、私には当てはまりませんでした。

結論: 国民健康保険 vs 健康保険任意継続

ここまでを纏めると、以下になります。

- 国民健康保険は自治体により算出式が異なる。

- 健康保険任意継続時の保険料は、加入していた健康保険により異なる。

なんだ、全然簡単に分からないじゃないか!

そうなんです...お叱りはごもっともですが、個人個人の状況や自治体により変わるため、国民健康保険、健康保険任意継続共に、きちっと計算してみた方が良さそうです。

私は、退職前後のバタバタで忙しく、一先ず健康保険任意継続をしてみようと思っていましたが、国民健康保険に決めました。

計算してみたら、国民健康保険の方が20万円ほどお得だったためです。

クロネコ、会社員時代は結構貰ってたみたいです...。健康保険任意継続が高く、国民健康保険の限度額を払った方がお得になる結果となりました。

ちなみに、国民健康保険の限度額102万円は、令和5年度から104万円になるようです。なんでも値上げですね。

後日談

2023年1月初めに、自治体の役所に行って、国民健康保険の手続きをしました。

クロネコは限度額の102万円なので、月8万5千円の支払いです。

えっ、改めて考えてみると、高くない??収入、がくっと減るんだよ?

どうも、急に収入が落ちた人には、保険料の減免というのもあるようですが、クロネコに適用されるか良く分かりません。

少なくとも窓口では全然説明は無かったです。(国民健康保険と国民年金を、同じ窓口で同時に手続きしたし、対応された方はかなり忙しかったと思うので、故意ではないと思いますが...。)

うーん。もう一度役所に聞いてみるかな。

{kind=link}